本文首发于公众号:XIN洞察——资深博主,做过运维、写过代码、现任产品经理,从命令行终端敲到产品设计稿,跨视角硬核解码新时代的XIN洞察。

豆包的"免费午餐"结束了

今天,如果你打开豆包的App Store页面,会发现一些不一样的东西。

这一消息刚出来的时候,话题瞬间冲上热搜。评论区炸了锅:一边是"收费就卸载"的愤怒,一边是"高阶功能收费很正常"的理解。无论如何,3.45亿月活的"国民AI"开始收钱了,这件事本身就足够成为新闻。 连官媒都坐不住了。人民日报旗下账号也下场点评,大意是:AI 助手从"免费普惠"走向"分层收费"是行业发展的必然阶段,关键不在于"该不该收费",而在于"收得是否透明、定价是否合理、基础服务能否守住"。一篇官方评论把一场用户情绪的爆点,拉回到了产业规律的讨论层面——AI 商业化已经不是要不要做的问题,而是怎么做才合理的问题。

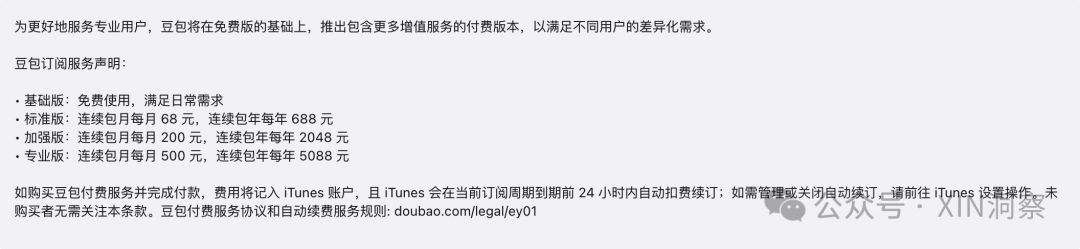

豆包官方很快回应:聊天、问答、写作、生图,这些基础功能 永久免费 不变。付费聚焦的是PPT生成、数据分析、AI视频(Seedance 2.0)、软件开发等高算力消耗场景。用官方的话说——"谁消耗算力,谁买单。"

这个回应很聪明。它把一个爆炸性的"豆包收费了"降级成了"豆包只对高算力功能收费"。但问题依然悬在空中: 一个坐拥3.45亿月活的产品,为什么要冒用户流失的风险来收费?

答案在账单里。

AI 的"免费"有多贵

互联网行业有个根深蒂固的信仰: 边际成本可以摊薄。

传统互联网的很多应用,在用户规模扩大后,单位服务成本可以被大幅摊薄——多一个微信用户,服务器加几行记录;多一个电商用户,推荐系统多跑一次,这些边际成本确实很低。但需要指出,短视频、直播、云存储等业务的边际成本并不为零,只是相比之下可以被规模效应较好地消化。

但 AI 不一样。AI 推理的成本与调用量之间绑定得更紧——每次你跟豆包聊天,它的服务器都在真实地消耗电力。你的每一个字变成 Token,Token 经过大模型推理变成回答,推理调动 GPU 集群,GPU 吞掉电力和散热。这不是"几行记录"的开销,而是 每一次交互都有真实且较难摊薄的物理成本 。

以下是从公开渠道流传的估算口径(具体数字以官方披露为准,这里仅用于呈现量级):

| 成本项 | 估算口径 |

|---|---|

| 日均 Token 消耗 | 媒体估算从百亿到万亿乃至更高量级不等 |

| 日均算力成本 | 保守估计达数千万元人民币级别 |

| 年化推理成本 | 数十亿元量级 |

| 年化芯片算力成本 | 数百亿元量级 |

据多家媒体报道,字节近年在 AI 算力和基础设施上的投入显著增加,并对集团利润形成明显压力(具体财务数据字节作为非上市公司未官方披露,以下分析仅基于公开报道的方向性判断)。

打个更直观的比方: 传统互联网产品就像一家露天影院 ——银幕已经搭好、放映机已经在转,多来一个观众,你的成本几乎不会增加,多卖一张票就是净赚,规模越大边际成本越低。这也是过去20年互联网商业模式的根基:先免费圈用户,再用广告或增值服务慢慢变现。

但 AI 产品更像是一家餐厅 ——每多一位客人坐下点单,你就要实打实地切一份肉、烧一锅汤、洗一摞碗。每一份"服务"都对应着一份真实的食材、人工和水电消耗,不可能靠"翻台率"摊销到零。AI 的每一次推理调用,就是餐厅里多出来的那一道菜,GPU 算力是食材,电力是燃气,散热是水电——这些成本一分不少地体现在账单上。

传统互联网产品的边际成本曲线,是一条可以被规模效应快速摊薄的下降曲线;而 AI 产品的边际成本曲线,是一条随着用户增长几乎同步攀升的斜线。 这才是理解"AI 为什么必须收费"的底层逻辑。

用户越多、越活跃,亏得越快。当一款国民级 AI 助手的日均 Token 消耗冲到万亿乃至更高量级时,免费就不再是一种商业模式,而是一种慈善——并且是难以为继的慈善。

放眼全球:国外的AI早就不是免费的了

如果你觉得"AI收费"很突兀,那是因为我们一直在国内市场的免费惯性里待太久了。把目光放到全球,AI商业化早已是板上钉钉的共识。

ChatGPT:从免费到四档个人版定价体系

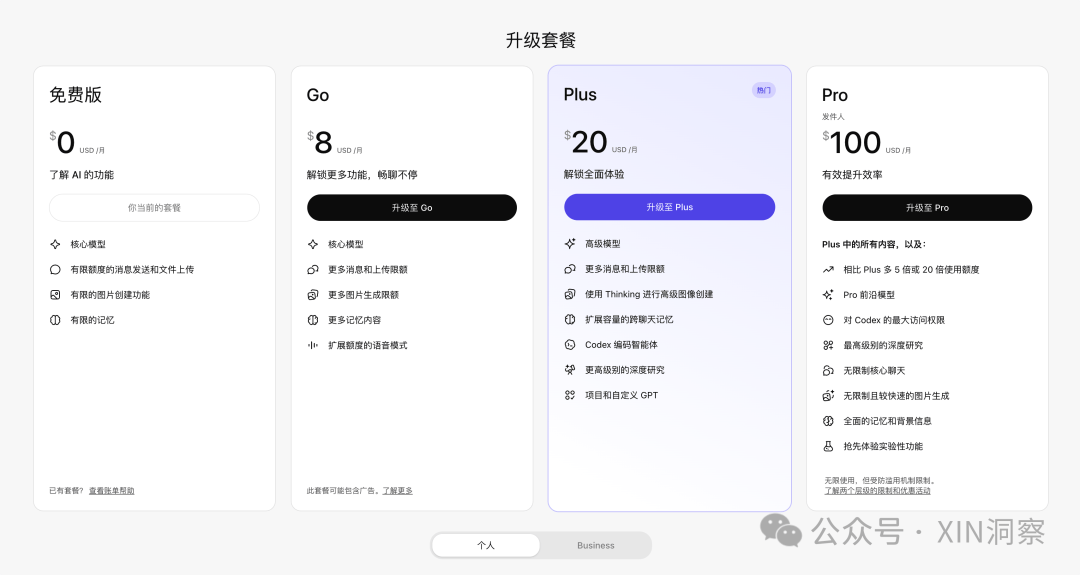

OpenAI是AI商业化的开路先锋,它在2023年初推出ChatGPT Plus($20/月)时,国内很多人还在争论"AI应不应该收费"。到了2026年,ChatGPT的个人版已经演化出完整的四档定价体系:

这套体系的精髓在四个字: 差异化定价 (以下价格以官网当前展示为准,后续可能调整)。

这套四档体系背后,每一档之间的价格跳跃都有精确的心理学设计:

- 免费版($0) 是"试用装"——给你用,但有限额度+有限功能,目的是把你拉进生态;

- Go($8/月) 用最低门槛培养付费习惯,且明确告诉你"可能包含广告",逼着不想看广告的用户往上跳;

- Plus($20/月) 是主力利润池,把 Codex、深度研究、自定义 GPT 这些"刚需级"功能锁在这一档,20 的跳跃用"无广告 + 高阶功能"完成诱导升级;

- Pro($100/月) 则是"重度用户兜底"——前沿模型 + 无限制聊天 + 5-20 倍额度,100 用"无限制"和"前沿模型"精准收割愿意为生产力买单的专业用户。

每个用户都按其支付意愿和能力,被精确地装进对应档位里。这不是"定价",这是"用户分层装箱"。

值得注意的是—— ChatGPT的免费版和Go版从2026年初开始引入广告。 免费是真的免费,但"免费的代价"也在逐步显现。

同行已经走在同一条路上

ChatGPT不是孤例。海外另外两家AI巨头,定价模型几乎是同款(以下价格以官网当前展示为准,后续可能调整):

- Claude(Anthropic) :免费版 + Pro(100/月)。同样的三段式分层,同样的"基础免费+主力订阅+重度用户兜底"结构。

- Gemini(Google) :免费版 + Google AI Plus(19.99/月,5TB存储)+ Google AI Ultra(从 $99.99/月起,20TB存储起步)。看这定价策略,在针对谁就不用明说了吧!

全球AI三巨头不约而同收敛到同一套定价框架,不是巧合。这说明在当前的算力成本和用户付费意愿下,**"免费试用 + 100+重度兜底"是被市场验证过的最优解**。后来者基本只能在这条路径上做微调,很难创造出全新的范式。

回到国内:冰面下的暗流

说完了国外,再回头看国内。说个冷知识,豆包不是第一个收费的,也不会是最后一个。在豆包之前,国内AI产品已经在悄悄铺收费之路了。

已经收费的

Kimi(月之暗面) :2025年9月率先推出四档付费会员,49元/月起步,最高699元/月。主打超长上下文(256K)和高阶Agent用量。

文心一言(百度) :国内大模型收费的先行者,2023年11月就推出了专业版会员(49.9元/月),但2025年因用户量被竞品反超而宣布免费退费(被卷到了),如今又重新搭建付费体系。这条路走得很曲折,但方向没变。

智谱清言 :VIP 79元/月,SVIP 339元/月,年内三次上调API价格(涨幅10%-30%)。

还在免费的

通义千问(阿里) :C端仍然以免费为主,基础会员仅9元/月起。 元宝(腾讯) :C端完全免费,暂无收费动作。 DeepSeek :不仅C端完全免费,2026年4月还反向操作——全系API价格降至首发价的1/10,Pro模型叠加优惠后每百万tokens输入仅0.025元,全球最低。

再说一个普通人可能不知道的冷知识: 上面说的"免费",只是针对 C 端普通用户的。 国内 AI 在 toB 和面向开发者侧,API 调用基本一直都是收费的——通义、文心、智谱、DeepSeek,无一例外,都按 Token 计价。区别只在"贵不贵",而不是"收不收"。

这也意味着,如果你想做一款面向 C 端的 AI 应用,你就得自己承担调用大模型 API 的成本。用户在你 App 里聊得越欢,你的账单就涨得越快。 所以 AI 创业天然有一道很高的资本门槛 ——你不光要会做产品,还得有足够的弹药扛住"用户增长 = 成本增长"的阶段,等到商业模式跑通的那一天。这跟过去做一个 App 只需要服务器和带宽就能撑起百万用户的逻辑,完全不一样了。

把国内这张"收费 vs 免费"的图谱摊开看,会发现一个有意思的现象——它并不是随机分布的。 先动手收费的,往往不是最大的;死扛免费的,也不一定是最有钱的。 这背后其实藏着一条清晰的规律,决定了一家 AI 公司什么时候必须收费、什么时候可以不收。

规律浮现:谁会先收费?

我们在上面已经论证了一件事:AI 每一次交互都有真实的物理成本,所以长期来看全免费是不可能的。但"不可能全免费"不代表"所有人同时开始收费"。

如果你关注了各种AI工具,你就会发现收费的先后顺序里藏着清晰的规律——表面上看是 越像"工具"的AI越早收费,越像"聊天"的AI越晚收费 。

帮程序员写代码的 Copilot、Cursor,帮设计师出图的 Midjourney,帮视频人剪片子的 Runway——这类产品从一开始就敢收钱,因为用户能直接算账:省了几小时工时,省下的时间值多少钱,订阅费划不划算,心里有数。

但聊天、问答、写朋友圈文案这类场景就不一样。用户的第一反应是:"你一个聊天软件凭啥收我钱?"不是用户抠门,而是这类AI创造的价值太"软"——没省工时,只省了点脑力,价值感很弱。

那同样做通用 AI 助手的通义和 DeepSeek,为什么不急?这两个案例比"工具型 AI 先收费"更能说明问题。因为它们证明了,"工具属性"只是 必要条件 ,不是充分条件。真正决定一家公司是否收费的,还有两个隐藏变量:

一是有没有更大的生态盘来兜底。 阿里的目标不是靠通义赚 C 端订阅费,而是把通义灌进钉钉、夸克、淘宝、阿里云——AI 是云业务的获客抓手。C 端越免费、用户越多、调用量越大、阿里云的故事就越好讲。对阿里来说, 通义不需要自己养活自己,它是为更大的生态服务的一环。

反观字节。字节并不是没有生态——抖音、剪映、飞书、火山引擎、巨量引擎都是体量可观的业务,集团广告收入也足够庞大。但抖音的 AI 投入主要在 内容推荐算法 那条线(短视频推荐、广告竞价),跟豆包用的 通用大模型推理 基本是两套技术栈、两笔账、两个成本中心。相比阿里的云、电商、办公生态与通义之间的天然联动, 豆包目前与字节既有商业体系之间的收入闭环还没有那么直接 ——抖音的广告收入可以在集团层面支持 AI 投入,但豆包自身仍需要尽快证明自己的独立商业化能力。

二是技术路线本身就是商业模式。 DeepSeek 的故事更有意思——它通过 MoE 架构 + 训练优化把单 Token 成本压到行业的 1/10 甚至 1/20。当你的成本只有别人的零头时,"免费"不是慈善,而是武器:用免费打穿用户心智、用极低 API 价格吃掉开发者市场、再用规模化训练数据反哺模型迭代。 DeepSeek 走的不是"AI 商业化"路线,而是"用极致降本延缓商业化压力"的路线——它并不是没有成本,而是通过极致降本显著推迟了算力成本对商业模式的反噬,让它有更大的空间用低价甚至免费抢占市场。 但也不能排除未来 DeepSeek 会收费的可能性。

所以更完整的表述应该是: 当你的算力成本扛不住、又没有更大的生态盘可以摊销、技术上也没有极致降本的壁垒时,C 端收费就成了必选项。 豆包恰好处在这个位置——既缺乏与既有商业体系的直接收入闭环,也没有 DeepSeek 那样的成本壁垒,只能靠 C 端订阅给自己造血。

豆包的打法因此变得很巧妙:聊天永远免费,PPT、数据分析、视频生成才收费。它把"最难收费"的通用助手品类,硬是靠价值属性切分划出了一条收费线——能算账的功能归付费,闲聊归免费。这条规律决定了AI商业化必然是分层的,不可能一刀切。

按量付费vs订阅制

既然要付费了,但为什么是订阅制而不是按量付费? 从产品经理的视角看,AI 产品的定价表里其实存在两套并行的计费模式—— 面向开发者和 B 端,几乎清一色按量付费(按 Token 计费);而面向 C 端用户,则几乎清一色采用订阅制 。这不是巧合,而是对两类用户行为差异的精准回应。

开发者和企业用户算账精细,对成本敏感、对用量可预测、对接入流程能接受复杂——所以按量付费最公平,用多少付多少。但 C 端用户呢?普通人没法估算自己一个月要消耗多少 Token,看到"每百万 Token 收费 X 元"这种定价表只会一脸懵。 按量付费对 C 端最大的问题不是贵,而是"看不懂"和"用不安心" ——每打一个字都在心里默默计费,谁还有心情聊天?

所以 C 端必须用订阅制。订阅制本质上是"用一笔确定的钱,换一份确定的使用体验",把"我会不会超支"的焦虑彻底消除。这就引出了订阅价里最巧妙的一个设计—— 用按量计费做"价格锚",让订阅看起来像捡了个大便宜。

以豆包专业版(500 元/月)为例:假设你订阅后每月有固定的 Token 额度——比如 5 亿 Token(具体额度官方未完全公开,这仅做计算示例)。折合下来,每百万 Token 的成本约为 1 元。

但是,如果你不订阅,按 API 的按量计费价格走呢?同样品质的模型,每百万 Token 可能收你 2 元、5 元甚至更多。 同样用 5 亿 Token,订阅价 500 元,按量计费要花 1000-2500 元。

这不是定价失误。这是定价策略里最经典的一招—— 用高昂的按量计费做"价格锚",让订阅套餐看起来像天上掉下来的便宜。

这个手法的心理学基础很简单:人对"绝对价格"的判断力很差,但对"相对价格"极其敏感。你没法立刻判断 500 元/月是贵还是便宜,但当产品经理把"按量计费≈1500 元"的对比摆在你眼前时,你的大脑瞬间就做出了判断——订阅是捡了大便宜。

ChatGPT用的也是同一套逻辑。Plus 100/月,看起来Pro贵了5倍。但如果你看实际用量——Pro不限量,Plus每3小时封顶约160条。重度用户如果在Plus档超额了,按API价格补足同样用量,花费远超$100。 Pro的100,不会再多了。

这种定价结构的本质是: 用订阅制降低用户的决策摩擦和付费焦虑,用按量计费做"恐吓锚"把用户推向订阅。 用户买的不是Token,是"我已经付过了,可以随便用"的安心感。

而那些轻度用户、偶尔尝鲜的人呢?他们根本不会超额——免费额度已经够了。于是整个定价体系实现了精确的用户分层: 轻度用户被免费的"试用装"养着,中度用户被订阅的"打包价"锁住,重度用户被订阅高价的"无限畅用"兜底。 每一层用户都被装进了最适合他们的定价容器里。

这也是为什么几乎所有AI产品都在"订阅制+分层定价"这个框架上趋同——不是抄袭,而是这套框架在当前这个"AI算力成本真实存在、用户付费意愿分层显著"的阶段里,是多方博弈后唯一的纳什均衡。

中国 AI 收费会走向哪里?

把中国互联网过去 20 年的商业模式演进 + 国外 AI 的定价体系 + 国内算力成本曲线放在一起看,未来几年大致会沿着三条不同路径分化:

- 纯粹 AI 产品(豆包、Kimi 这类独立助手)会逐步向 ChatGPT 模式靠拢 ——出现 几十块钱/月的低价入门档、免费版额度持续收窄、广告进入免费版、重度用户高价兜底。这是最确定的路线,因为它们没有别的变现链路可走。

- 大厂生态产品(通义、元宝这类有云/社交/电商兜底的产品)会延续"免费获客、生态变现"的传统互联网逻辑 ——AI 本身赚不赚钱不重要,只要能给云、给微信、给主 App 带增量就行,天花板是"AI 时代的百度"。

- 技术路线驱动的产品(DeepSeek 们)如果能继续把单 Token 成本再压一个数量级 ,则可能长期保持"C 端基本免费、API 极低价、企业服务赚大钱"的姿态。

这会带来一个有趣的现象: 免费体验最好的 AI,不一定是收费最贵的 AI,也可能是靠生态或靠降本兜底的 AI。 ChatGPT 的免费版会越来越克制——更慢、更限速、更多广告;但国内的大厂生态 AI 和 DeepSeek 们,可能一直保持相当体面的免费体验,因为它们算的不是 AI 本身的账,是更大的账。

这是国内市场和海外最大的不同。海外的头部 AI 都是"AI First",国内的头部 AI 基本都是"AI for X"——X 是云,是电商,是社交,是视频。商业模式的根不一样,长出来的定价体系自然就不一样。

但有一点是共通的: 免费版不会消失,但会越来越像"试用装"。 就像免费的音乐 App 有广告、限画质、不能下载——AI 也会走向"够你尝鲜,不够你依赖"的体验水位。 真正好用的 AI,一定得花钱。这不是某个公司贪婪,而是算力成本这一物理约束决定的。

给三类用户的建议

讨论完行业趋势,回到读者最关心的问题: 面对正在变贵的 AI 时代,我该怎么办?

其实答案早就在上面了—— 厂商早已通过"免费版 + 低价订阅 + 高价兜底"的分层定价,把每一类用户都装进了最适合的档位里 。你要做的,不是纠结"该不该为 AI 付费",而是先认清自己属于哪一类用户,再去对号入座选择最合适的方案。

第一类:轻度用户(每周用几次,主要用来聊天、查资料、写点东西)。 不用着急付费。国内 AI 免费版在未来 1-2 年内体验依然会很好——通义、元宝、DeepSeek 都不会主动收紧免费额度,豆包的"聊天永久免费"也会兑现。你只需要在 2-3 个免费产品里轮换,遇到限额就换一个,基本不会有体验损失。

第二类:中度用户(每天都在用,AI 已经成为工作流的一部分)。 强烈建议至少订阅一个 10-20$ 档(ChatGPT Plus、Claude Pro、或国内对应的 40-80 元/月档位)。原因很简单——一旦你把 AI 真正接入工作流,免费版的"限额焦虑"会反过来吞掉你的生产力:写到一半被打断、模型被降级、要切换账号……这些隐性成本远超订阅费。一个月省下两小时,订阅费就回本了。

第三类:重度用户(依赖 AI 写代码、做研究、批量处理内容)。 直接上 $100+ 档(对应国内200元/月档),或者干脆走 API + 自建工具链的路线。这类用户的边际产出极高,AI 是他们的"放大器",省下来的不是时间而是机会成本。

还有个通用建议, 判断该不该付费,别去算"AI 能帮我赚多少钱",而是算"它能帮我省下多少件不想做的事"。 AI 不一定能让你多挣钱,但它大概率能让你少花时间在重复、繁琐、消耗心力的事情上——查资料、整理笔记、写邮件、改格式、翻文档。这些事每件单独看都不大,但攒在一起每天能吃掉你两三个小时。如果一个月几十块钱能换回这些时间用来陪家人、休息或做自己真正想做的事, 那这笔钱买的不是生产力,是生活质量。 你不需要"用 AI 赚回订阅费",你只需要"用 AI 换回本来就属于你的时间"。

回到最初豆包收费的话题。它收费这件事本身并不重要,重要的是它标志着国内 AI 终于走出了"靠融资烧免费"的草莽期,开始用真实的价值和真实的价格做生意。这对整个行业是好事,对认真用 AI 的人也是好事——因为只有商业模式跑通了,AI 才会有持续投入、持续进步的动力。

好用的 AI 从来都不便宜,但好用的 AI 一定值这个价。 剩下的,只是你愿不愿意为更好的自己买单的问题。